Co wpłynie ma PKB Polski w najbliższym czasie. Komentarz Dawida Pachuckiego, głównego ekonomisty PZU

Pomimo oczekiwanego spowolnienia tempa zmian PKB na świecie w 2024 r., realny wzrost aktywności gospodarczej w bezpośrednim otoczeniu Polski ma być szybszy niż w roku bieżącym. To czynnik, który będzie sprzyjał dynamice wzrostu PKB w naszym kraju. Dużym wyzwaniem dla globalnej gospodarki jest jednak wzrost napięć geopolitycznych, co sprzyja też postępującej fragmentacji globalnego handlu.

Fot. Pixabay/CC0

Światowy handel i PKB spowalniają. Dane holenderskiego Centralnego Biura Planowania (CPB) wskazują, że po przejściowym odbiciu w 2021 r., trzymiesięczna średnia ruchoma rocznych temp wzrostu globalnych obrotów handlowych utrzymuje się w tendencji spadkowej (Wykres 1). Wg CPB, obroty te obniżyły się o 0,6% miesiąc do miesiąca zarówno w czerwcu, jak i lipcu br.

Kurczącemu się światowemu handlowi towarzyszy wolniejszy wzrost globalnego PKB. O ile jeszcze w ubiegłym roku, na fali postcovidowego odbicia, realne tempo wzrostu światowej gospodarki było bliskie średniej z ostatnich 60 lat (ok. 3,5%), teraz ma ono wyraźnie zwolnić. Październikowe prognozy Międzynarodowego Funduszu Walutowego (MFW) wskazują, że w tym i przyszłym roku PKB na świecie wzrośnie odpowiednio o 3,0 i 2,9%. (Wykres 2).

Pomimo oczekiwanego spowolnienia wzrostu gospodarczego na świecie, warunki w bezpośrednim otoczeniu gospodarczym Polski w przyszłym rok mają być lepsze niż w obecnym. Zdaniem ekspertów MFW, realny wzrost PKB w krajach strefy euro ma sięgnąć wówczas średnio 1,2% wobec 0,7% w 2023 r. To głównie efekt prognozowanego przyspieszenia realnego tempa wzrostu konsumpcji gospodarstw domowych Eurozony, z 0,7 do 1,6%, czemu sprzyjać będzie ograniczenie inflacji przy wciąż silnym rynku pracy. W sierpniu stopa bezrobocia w strefie euro spadła do poziomu 6,4%, tj. najniższego (obok odczytu z czerwca) w historii tego obszaru walutowego. Jednocześnie szybko spowalnia momentum wzrostu cen. O ile odczyty HICP w ujęciu r/r wciąż pozostają relatywnie wysokie (4,3% we wrześniu), to miesięczne zmiany inflacji konsumenckiej, które nie są obciążone historyczną „pamięcią”, od maja wyraźnie spowolniły.

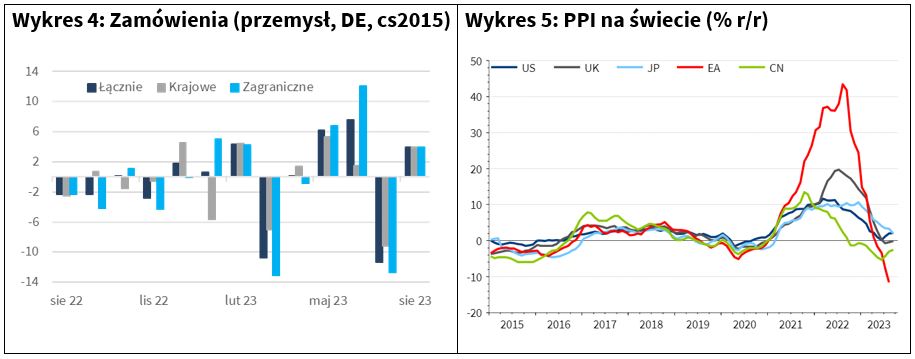

Sygnałem możliwej poprawy koniunktury gospodarczej u naszego największego partnera handlowego są ostatnie dane o zamówieniach przemysłowych. W sierpniu w Niemczech wzrosły one o 3,9% m/m (Wykres 4), bijąc ponad dwukrotnie konsensus rynkowy. Silnie rosły zamówienia na dobra pośrednie (+9,3%) i konsumpcyjne (+8,8%), co może sugerować, że firmy przygotowują się na odbicie popytu gospodarstw domowych po słabszym pierwszym półroczu. Zamówienia przemysłowe cechują się relatywnie dużą zmiennością, ale od czerwca dodatnie pozostaje też w Niemczech ich tempo w ujęciu trzymiesięcznej średniej ruchomej. Zaczyna się też stopniowo poprawiać globalna konkurencyjność europejskich producentów, po wcześniejszym silnym wzroście cen produkcji w krajach strefy euro wskutek szoku surowcowego wywołanego rosyjską agresją w lutym 2022 r. (Wykres 5). Oczekiwana poprawa aktywności gospodarczej u naszych najważniejszych partnerów handlowych jest czynnikiem, który będzie sprzyjał prognozowanemu przez nas przyspieszeniu tempa wzrostu PKB w Polsce (z ok. 0,6% w tym roku do nawet 3,5% w roku 2024).

Dużym wyzwaniem dla światowej gospodarki jest jednak silny wzrost napięć geopolitycznych. Sprzyja to fragmentacji wymiany handlowej, na co szczególne podatne są surowce, w związku z koncentracją produkcji i uwarunkowaniami naturalnymi. Ryzyko ograniczenia dostępu do nośników energii, żywności, pierwiastków ziem rzadkich czy mikroprocesorów, zmusza kraje do reorientacji dotychczasowych łańcuchów dostaw, a tam, gdzie to możliwe, do przenoszenia produkcji w obszar własnej jurysdykcji. Jak wskazują eksperci MFW (październikowy World Economic Outlook), ograniczenia w międzynarodowym przepływie towarów, usług czy technologii mogą wygenerować straty sięgające od 0,2 do nawet 12% światowego PKB.

Coraz ostrzejsze podziały polityczne na świecie potęgują ryzyko kolejnych ograniczeń w globalnym handlu. Ich skutkiem może być znaczny wzrost zmienności cen na rynkach towarowych. MFW ostrzega, że w szczególności może to dotyczyć surowców rolnych i metali kluczowych dla transformacji gospodarek w kierunku zeroemisyjnym (np. lit, miedź, nikiel czy kobalt). Co więcej, bardziej podatne na negatywne konsekwencje rosnących ograniczeń mają być kraje rozwijające się, a nie rozwinięte. Skutki łatwo sobie wyobrazić. Zagrożenie bezpieczeństwa żywnościowego przy relatywnym pogorszeniu perspektyw gospodarczych stwarza ryzyko wzrostu napięć społecznych w krajach ubogich, co może nasilić exodus ludności. Utrudniony dostęp do wspomnianych wyżej metali może z kolei znacznie podnieść koszty transformacji energetycznej.

Te dwa obszary już obecnie stanowią poważne wyzwanie dla światowej gospodarki, a narastające zagrożenia mogą wymusić korektę dotychczasowych polityk, co zresztą już obserwujemy. We wrześniu rząd Wielkiej Brytanii przesunął np. wejście w życie zakazu sprzedaży nowych samochodów spalinowych z 2030 na 2035 r. Jak wyjaśnił premier Rishi Sunak, celem jest m.in. ograniczenie nadmiernych wydatków Brytyjczyków na elektryfikację pojazdów. Z kolei Niemcy, z uwagi na wysokie koszty, zawiesiły mające obowiązywać od 2024 r. restrykcyjne wymagania co do efektywności energetycznej nowych budynków.